长鑫科技科创板IPO过会,单季度狂赚330亿,估值预期直指万亿。这不仅仅是一场普通的上市造富运动黄金炒股配资,而是三种力量在当前时点的精准交汇:AI算力引爆的行业超级周期、国产替代撕开的垄断缺口,以及资本对硬科技龙头的狂热重定价。

从AI算力与行业周期来看,业绩爆发不是偶然

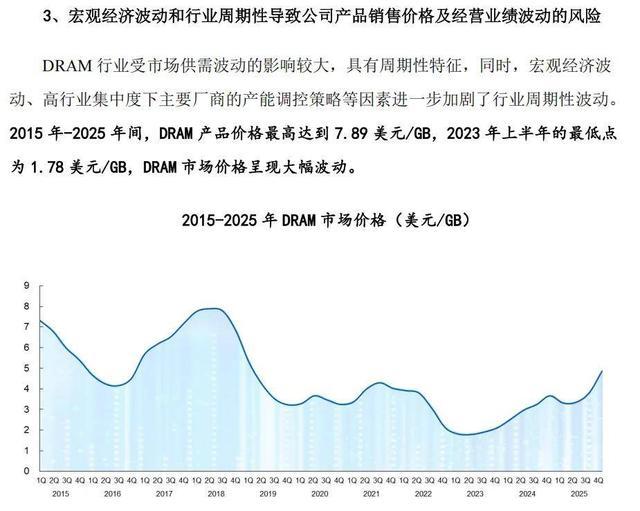

从行业周期的视角观察,长鑫的业绩起飞踩准了全球存储最猛的一波涨价潮。高盛研报指出,2026年全球DRAM供需缺口达4.9%,价格涨幅预期被大幅上调至250%-280%。

由于AI服务器对DRAM的需求量是传统服务器的数倍,国际巨头纷纷将产能转向高利润的HBM,导致通用DRAM严重缺货。

长鑫正是吃到了这波供给错配的红利。招股书显示,2026年一季度公司营收508亿元,同比暴增719%;净利润330亿元,净利率高达65%。单季利润甚至超过了科创板全体上市公司总和,这组炸裂数据是支撑其高关注度的底层业绩基石。

从国产替代与产业安全来看,它是唯一的“独苗”

从产业安全的视角审视,长鑫的稀缺性在于它是打破铁幕的唯一变量。全球DRAM长期被三星、SK海力士、美光三家垄断超**90%份额。长鑫以11.1%**的市占率硬生生挤进全球第四,形成“3+1”格局。

国产替代的推进更为关键。2026年国产服务器DRAM采购占比已超40%,阿里云、字节跳动等头部客户全面采用。而这一切的背后是地方国资长达8年的战略定力,合肥国资累计投入超300亿,熬过公司累计366亿的亏损期,才换来今天的自主可控。

从资本估值与财富效应来看,万亿预期与周期风险并存

从资本市场的视角切入,长鑫呈现的是极度乐观与理性警惕的真实对立。

乐观者看到稀缺溢价与造富神话:作为A股唯一DRAM龙头,按全年千亿净利润和20-30倍PE测算,市值预期高达3-4万亿元。其第二期员工持股成本仅0.108元/股,按2万亿市值测算浮盈超180倍,预计诞生至少13位亿万富翁。

质疑者则紧盯周期拐点与技术代差:存储芯片强周期属性难消,工信部专家指出产能补齐后价格将进入下跌周期;且在最尖端的HBM领域,长鑫仍落后国际巨头1-2代,计划2027年才量产。极低成本的持股解禁后,也可能形成巨大抛压。

周期红利、战略稀缺与资本杠杆的三重共振

长鑫科技的高关注度,本质是行业周期红利、国家战略意志与资本市场杠杆的三重共振。它不是一个普通的IPO,而是中国半导体核心资产的一次定价压力测试。

短中期看,瑞银等机构判断DRAM紧缺至少延续至2028年,业绩高增确定性仍在;但长期看,它能否真正跨越周期、摆脱“靠天吃饭”的宿命,取决于HBM等高端技术的突围进度。万亿估值是起航的号角黄金炒股配资,也是悬在头顶的考题。

文章为作者独立观点,不代表联华证券公司_合法配资股票门户_线上配资股票观点